一、深耕液体化学品航运,业绩高增长

1.1 深耕液体化学品航运,布局液氨及危化品公路运输

盛航股份是我国液体化学品航运龙头企业之一,成立于1994年,主要从事国内沿海、长江中下游液体化学品、成品油水上运输业务,目前在内贸化学品航运市场的市占率约为9.5%。

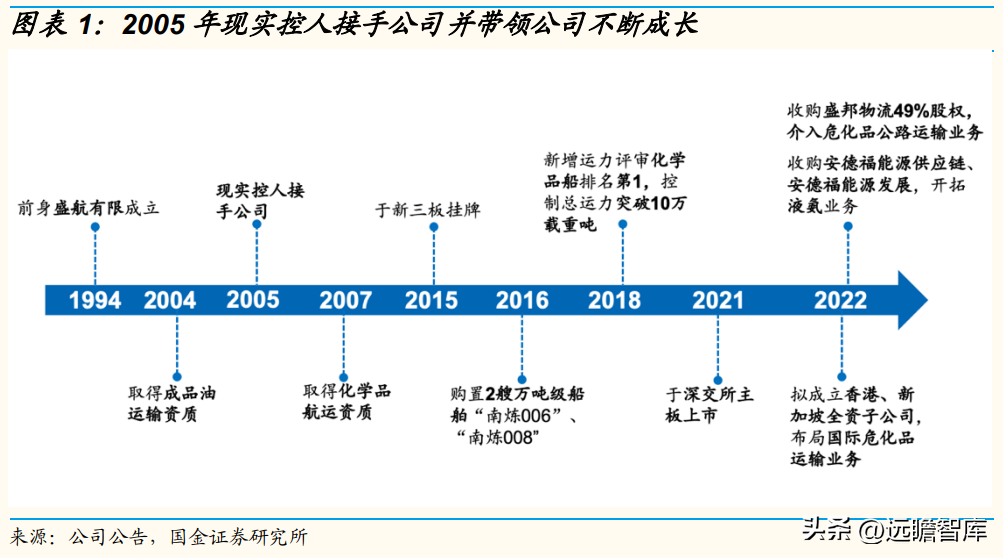

成立之初,公司隶属于南京市粮食局,于2004年取得成品油运输资质,2005年现实控人李桃元接手公司,并于2008年推动引进南京炼油厂成为公司控股股东,借此进入中石化供应体系(现为公司最大客户)。

2021年公司于深交所成功上市,是国内首家上市的民营液体化学品航运公司。

2022年,公司收购盛邦物流49%股权布局危化品公路运输,收购安德福能源供应链及安德福能源发展,开拓液氨运输及贸易业务。

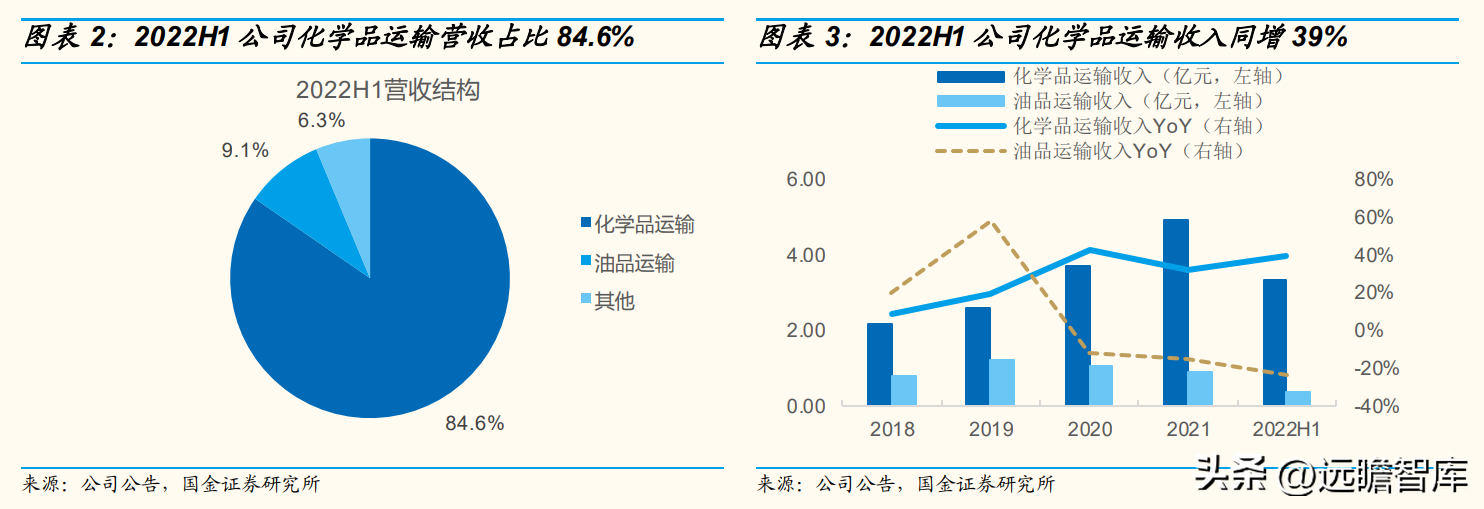

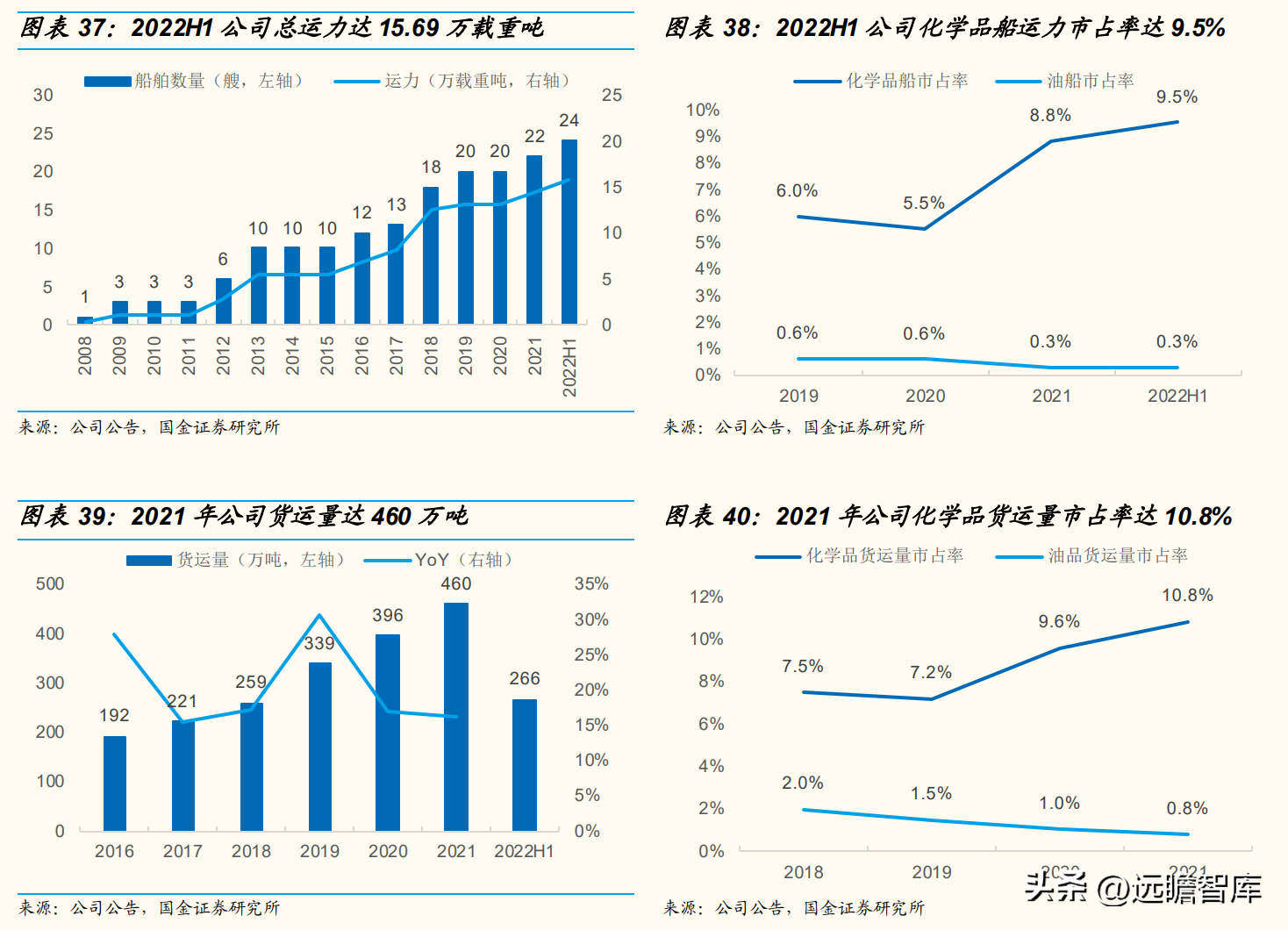

公司以化学品运输业务为主。截至2022H1,公司拥有船舶24艘,总运力15.69万载重吨,其中化学品船21艘,运力12.68万载重吨,运力市占率约为9.5%,油品船3艘,运力3.01万载重吨。2022H1公司化学品运输、油品运输、销售商品分别实现营收3.32亿元、0.36亿元和0.24亿元,占收入比重分别为84.6%、9.1%和6.2%。

化学品运输收入维持高增速。2018-2021年,公司化学品运输收入CAGR达31%,同期油运业务收入及占比均呈下降趋势。2022H1公司化学品运输收入同比增长39%,受油品运输市场变化,油品运输收入同比下降24%。

1.2 营收增速业内领先,业绩维持高增

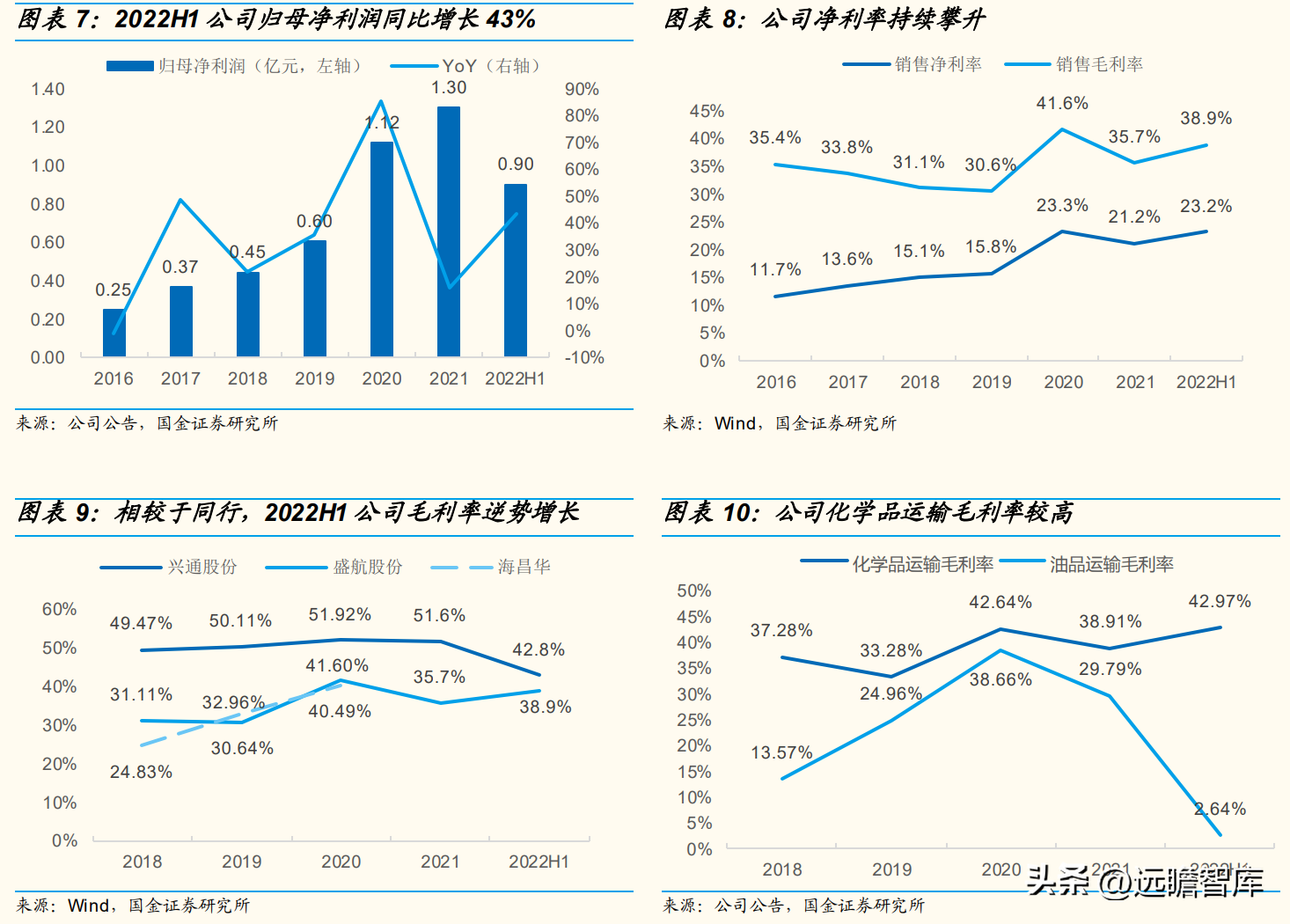

公司历史业绩高增。2016-2021年公司营业收入大幅增长,由2016年的2.11亿元增长至2021年的6.13亿元,CAGR为23.7%。且2018-2022H1,公司营收规模持续领先于同业可比公司。2022H1公司实现营收3.93亿元,同比增长37.66%,增速反超同业可比公司。

盈利规模持续提升。2016-2021年,公司归母净利润由2016年的0.25亿元增长至2021年的1.3亿元,CAGR为39.4%。2022H1公司实现归母净利润0.9亿元,同比增长43%。

公司净利率持续攀升。2016-2021年,公司净利率整体呈稳步提升的态势,2021年净利率为21.2%,较2016年提升10pct。2021年公司毛利率为35.7%,位居行业第一梯队,仅次于兴通股份。2022H1公司毛利率、净利率分别为38.9%、23.2%,与兴通股份的差距大幅缩小。

2020年公司毛利率较2019年大幅上升9.36pct,主要系:

1、购买光租船舶转为固定资产,折旧费用低于租赁费用;

2、市场燃油价格下降;

3、自建船舶“南炼18”和“南炼19”投运。

2022H1公司盈利能力逆势增长,主要源于毛利率高的化学品运输业务的收入占比及毛利率提升。

二、新增运力严格受限,行业集中度确定提升

2.1 需求端:市场规模持续增长,炼化一体化推动需求提升

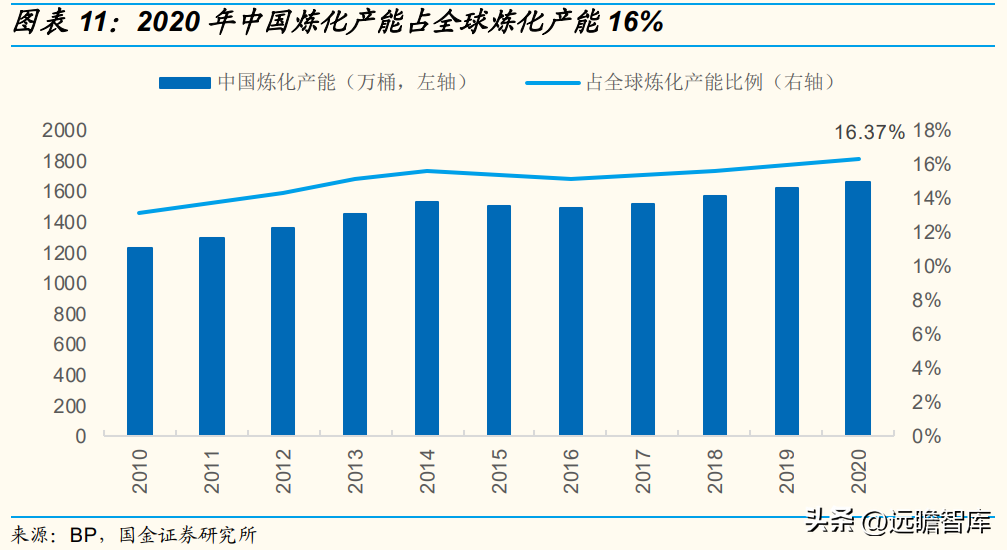

国内石化产业快速发展,炼化产能占比持续提升。近年来,随着我国以炼化一体化建设开启石化产业提质升级,国内千万吨级大型炼厂数量不断增加,石油炼化能力快速提升。

据BP数据显示,我国炼化能力由2010年的1,232万桶/日增至2020年的1,669万桶/日,年复合增速达3.08%。中国炼化产能占全球炼化产能比例亦不断持续上升,2020年达16.37%。

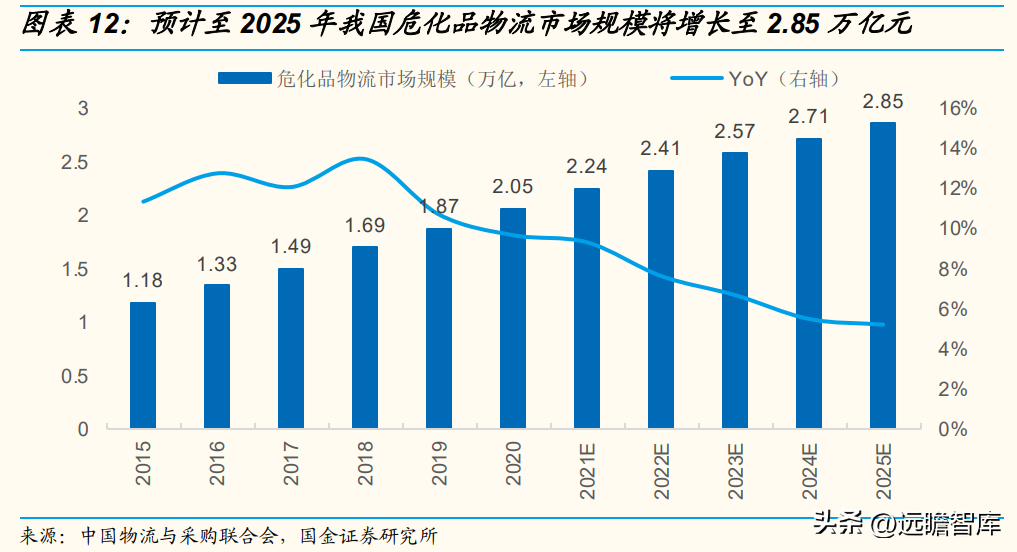

第三方危化品物流市场超8000亿元。受益于石化产业的快速发展,我国危化品物流运输市场呈稳步增长态势,据中国物流与采购联合会危化品物流分会发布的《2020年中国危化品物流行业年度运营报告》,预计至2025年危化品物流市场规模将增长至2.85万亿元,2019-2025年期间年复合增速为7.28%。

2021年整体市场规模为2.24万亿,按第三方渗透率40%估算,预计第三方危化品物流市场规模超8000亿元。

区域间的供需不平衡是国内危险品运输需求的主要驱动力。

长三角地区及东南沿海液体化工品产能分别占全国总产能的46%、10%,需求却分别占全国总需求的58%、19%,存在需求缺口,是国内液体化工品的主要流入地;渤海湾地区产能为全国30%,需求却仅占全国14%,是主要流出地。由此形成了当前我国以华北-华东、华北-华南等航线为主的运输格局。

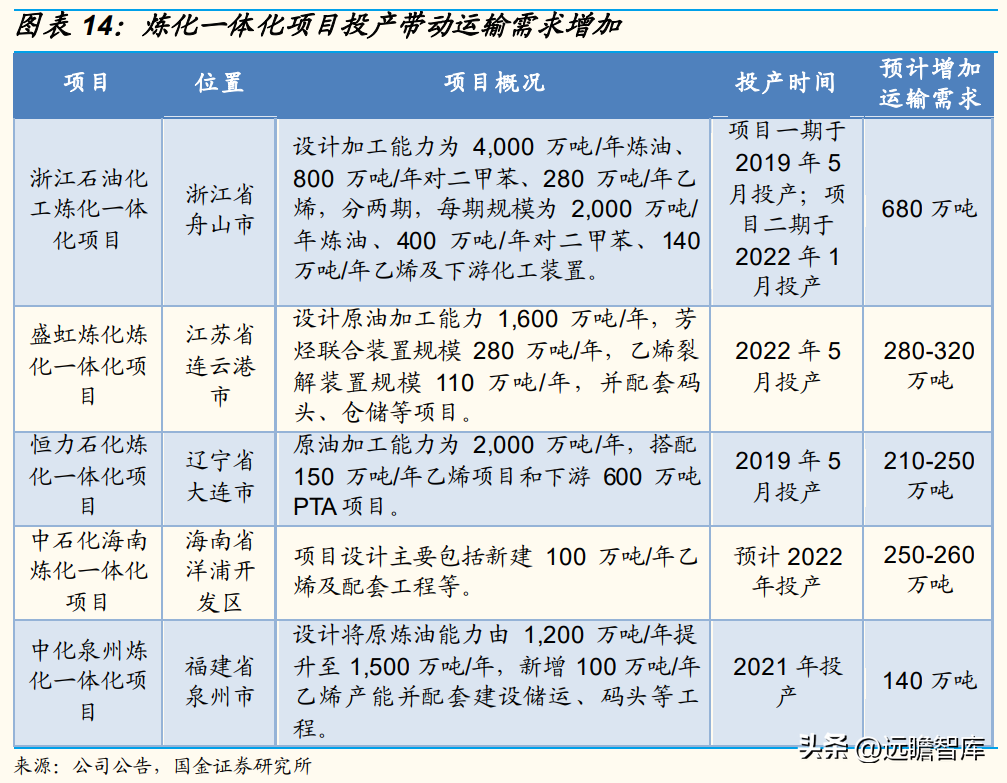

大型炼化一体化项目逐步落地,推动物流需求稳步增长。

“十三五”期间,国家发改委重点规划发展七大石化产业基地,2019年以来部分项目陆续投产。“十四五”期间,仍将有多个大型炼化一体化项目将陆续投产,预计未来我国石化产能继续增长,推动我国沿海液货危险品运输需求上涨。

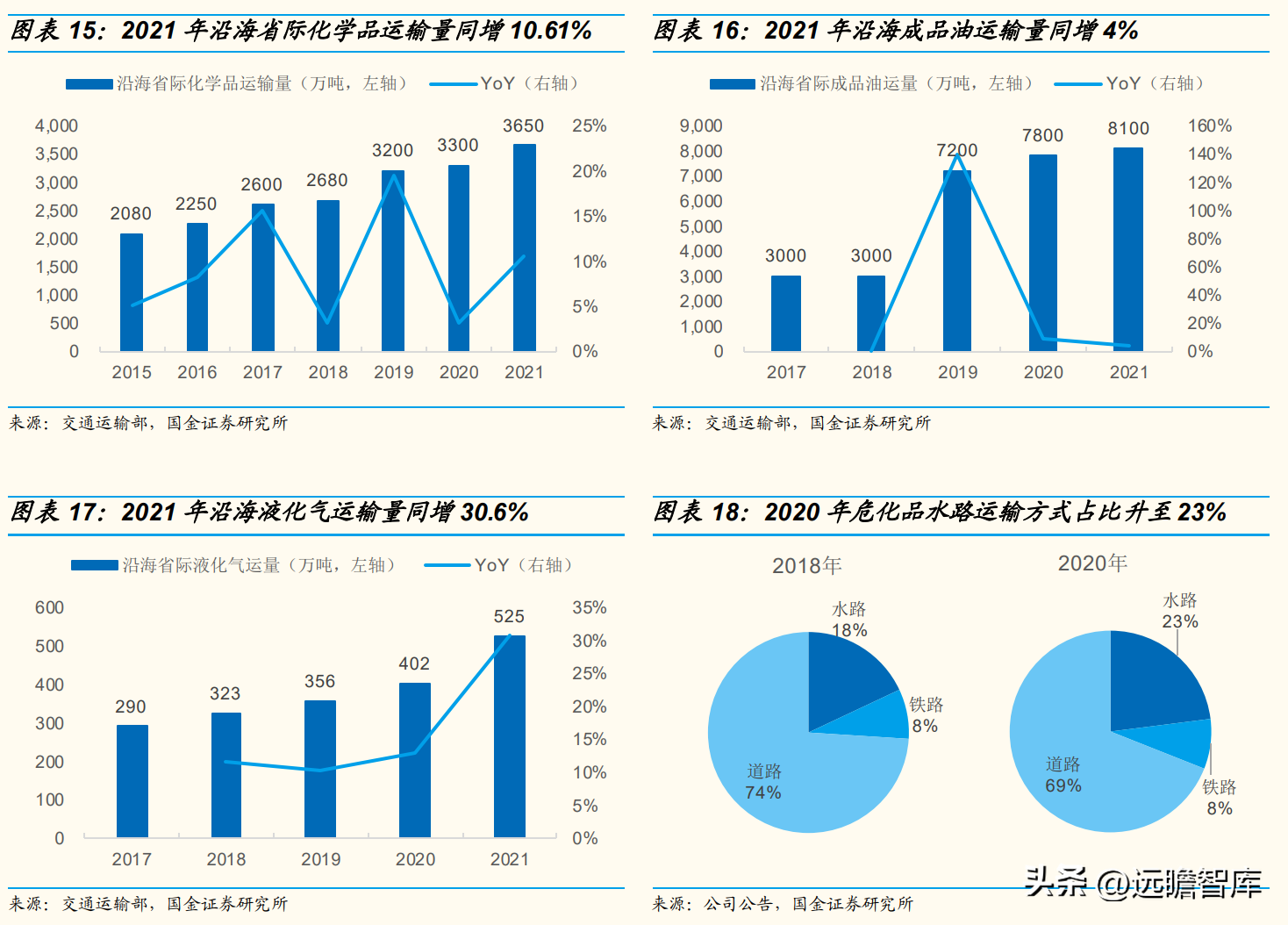

沿海危化品运输需求提升,水路运输占比上升。

国内沿海省际化学品及成品油运输量逐年提升,2021年化学品运输量达3650万吨,同比增长10.6%;2021年沿海成品油运输量达8100万吨,同比增长4%;2021年沿海液化气运输量达525吨,同比增长30.6%,三者合计为1.2亿吨,同比增速为7%。

“公转水”的背景下,叠加水路运输具备价格优势,2020年危化品水路运输方式占比提升至23%,较2018年上升5pcts。

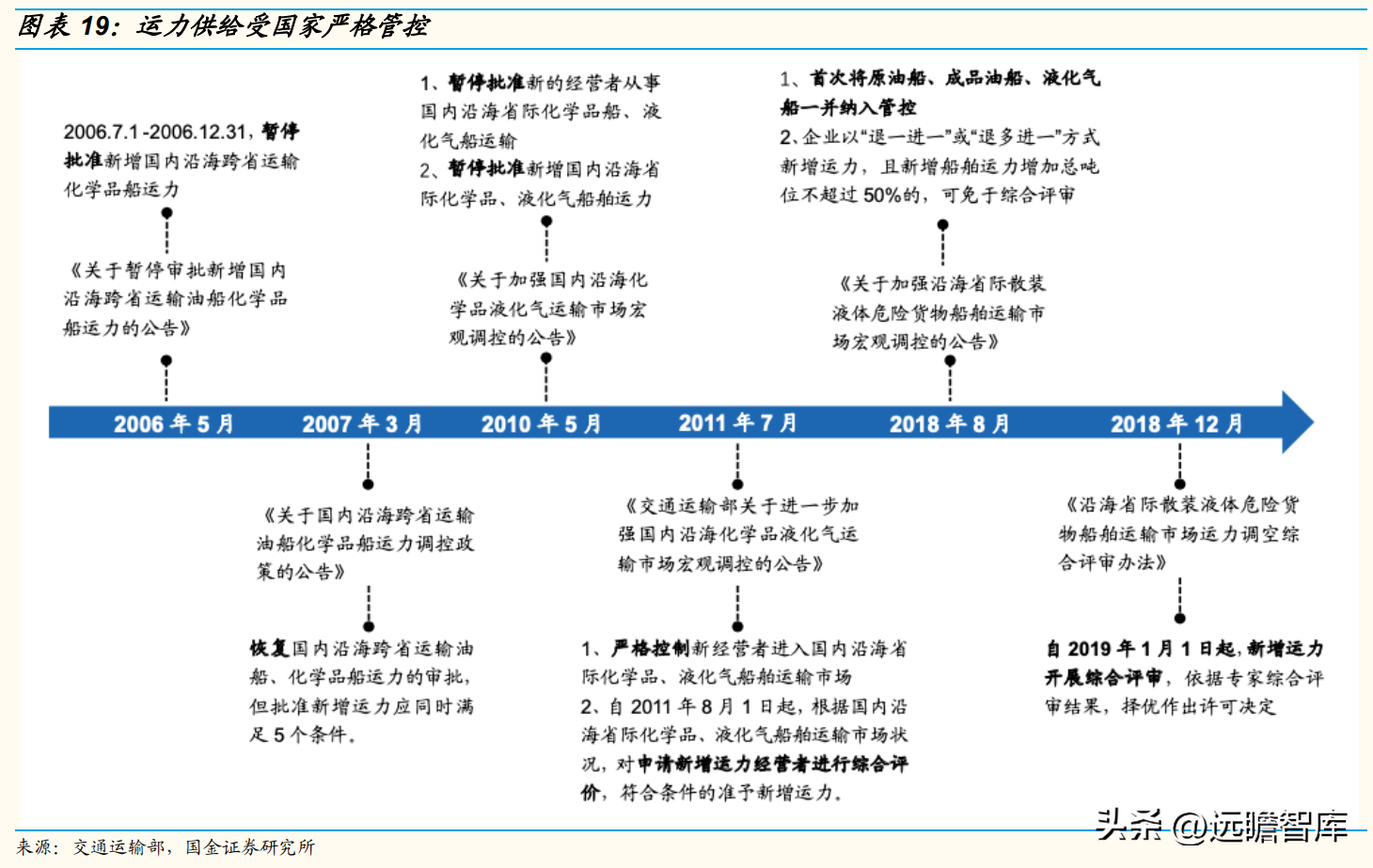

2.2 供给端:化学品运输行业监管严格,运力增长受控

液货危险品航运行业准入壁垒较高。

资质许可方面,我国对业内企业实行严格的资质许可管理。运力管控方面,国家实行严格的运力审批制度,对企业进行综合评价打分,排名靠前者方可获得每年的新增运力。

外商进入方面,根据《国内水路运输管理条例》,外国的企业、其他经济组织和个人不得经营水路运输业务,也不得以租用中国籍船舶或者舱位等方式变相经营水路运输业务。

国家宏观运力调控,运力供给增长受限。

目前行业引入新运力主要通过交通运输部新增运力评审批准和老船置换两种方式。交通运输部对国内沿海省际化学品运力监管严格,数次发布相关政策,每年根据市场供需情况审批新增船舶运力,2018年首次将原油船、成品油船、液化气船一并纳入管控。国内运力供给受国家管控,增长相对有限。

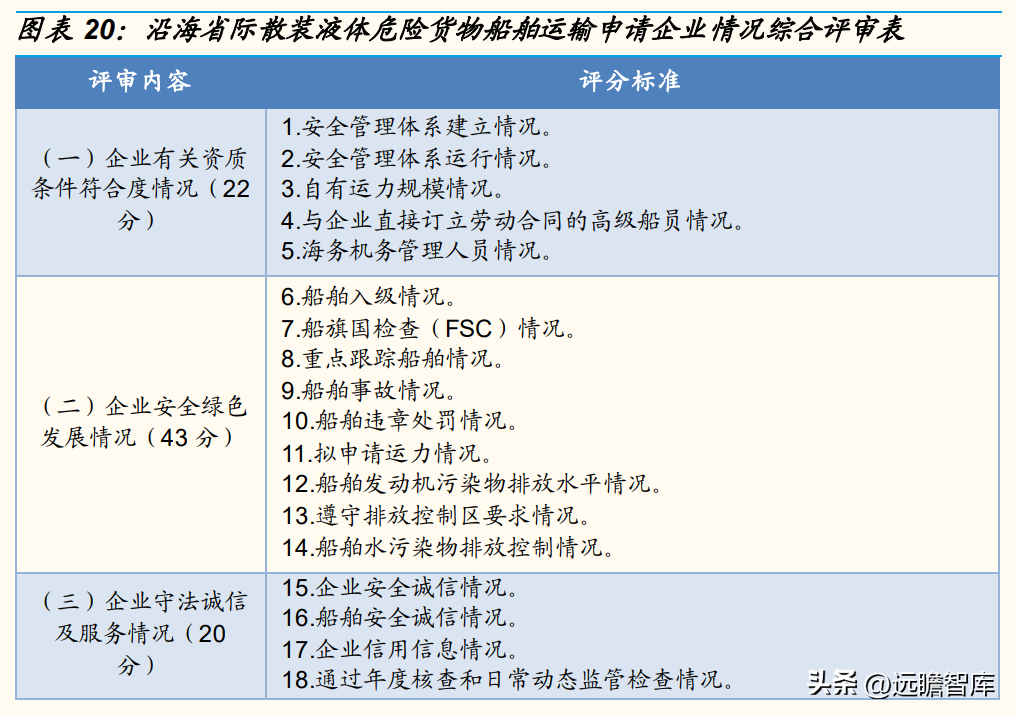

新增运力评审考核企业综合实力。

沿海省际散装液体危险货物船舶运输申请的考核涉及企业资质、安全绿色、守法诚信、经营业绩等四大项内容,前四项的每个指标打分在0-5,第五项为扣分项,每个指标扣5分。总分越高则在运力综合评审排序中越靠前,越有可能获得新增造船指标。

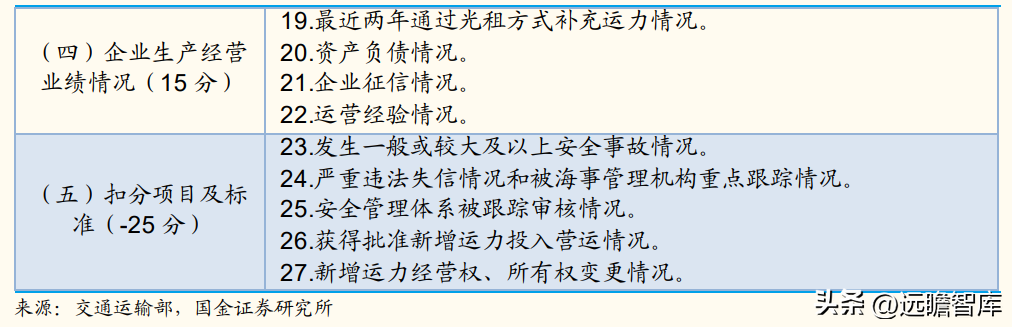

2021年,分别有2艘新增原油船、8艘新增化学品船及9艘新增液化气船获批。其中,在行业内86家化学品船运输公司中,仅有8家企业获批新增运力指标,占企业数量比重不到10%,合计获批运力5.6万载重吨。

2022年,根据市场需求,交通运输部规划新增8万载重吨化学品船运力,21万载重吨成品油船运力,7-8万立方米的液化石油气船,其中规划新增2艘1.5-2万立方米的液氨专用液化气船。

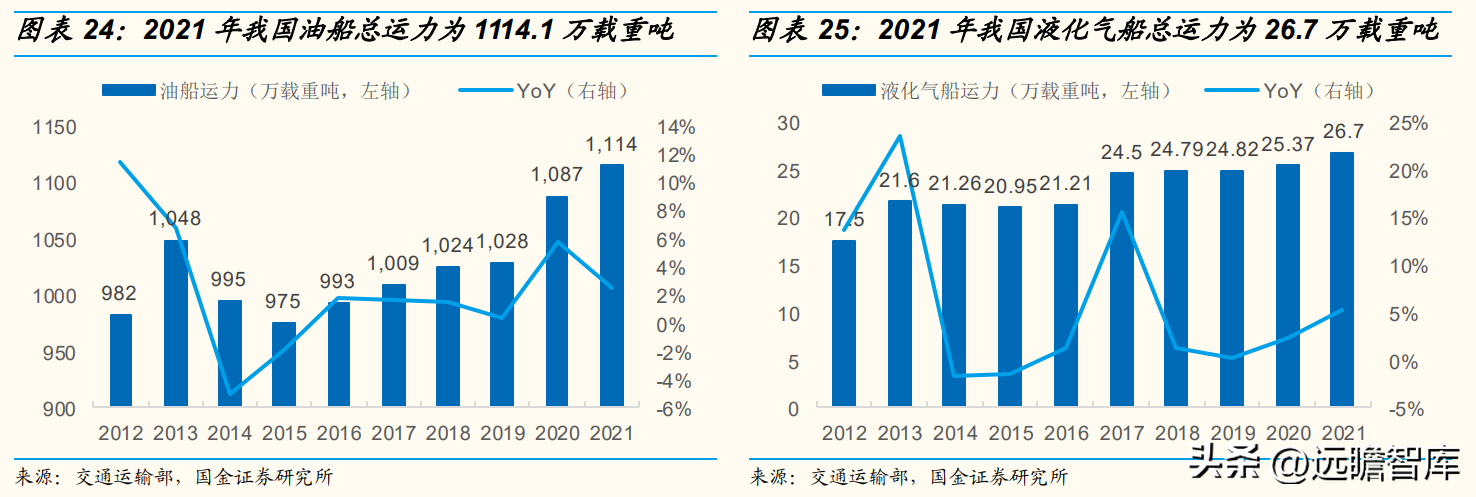

我国危化品运输运力增速仅为个位数。2021年我国化学品船总运力为128.9万载重吨,同比增长5.9%,我国油船(含原油船及成品油船)总运力为1114.1万载重吨,同比增长2.5%,我国液化气船总运力为26.7万载重吨,同比增长5.2%。2021年上述三者合计运力同比增长近3%至1270万载重吨。

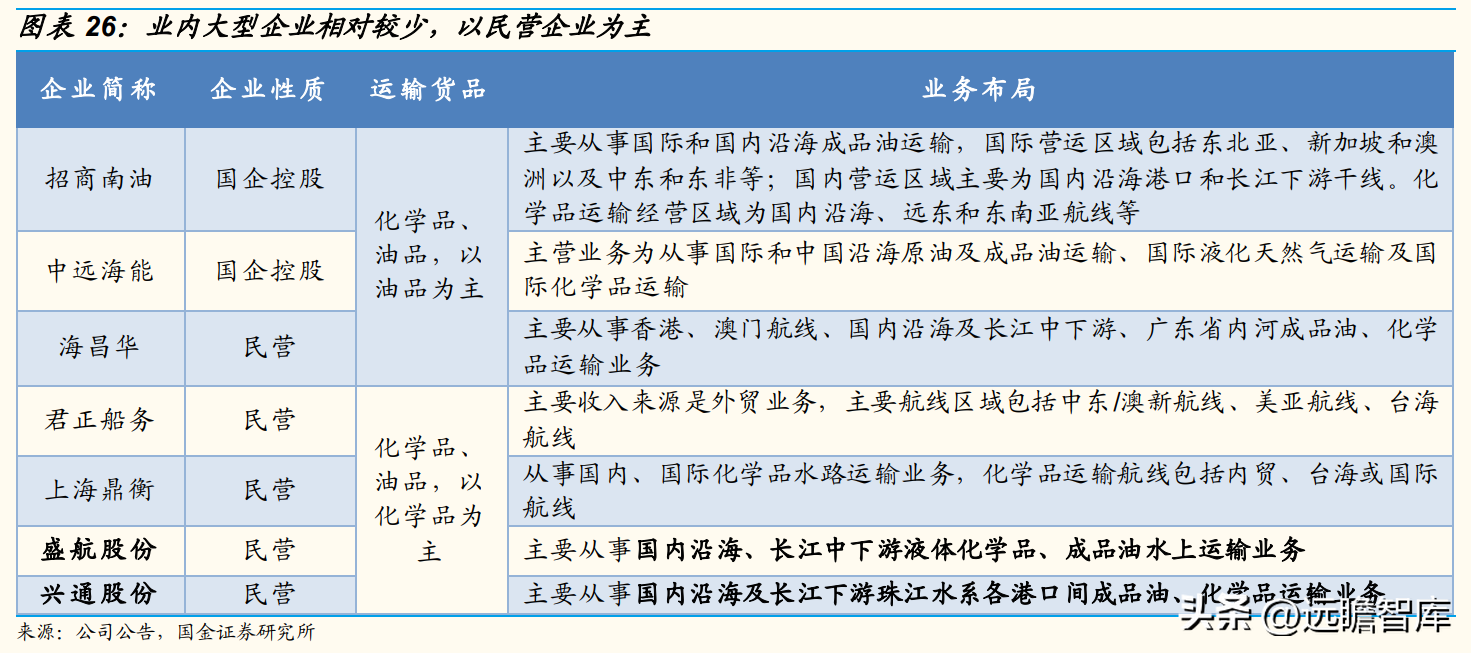

业内大型企业相对较少,竞争态势有序。因国家政策及监管,行业内竞争者较少,行业内国企控股的大型企业和中小型民营企业并存。

行业内共有80多家企业,其中绝大部分为民营企业;主要大型企业有7家,各企业在主要运输品类、区域、航线等方面进行差异化竞争。其中,公司与君正船务、上海鼎衡、兴通股份等以化学品运输为主。

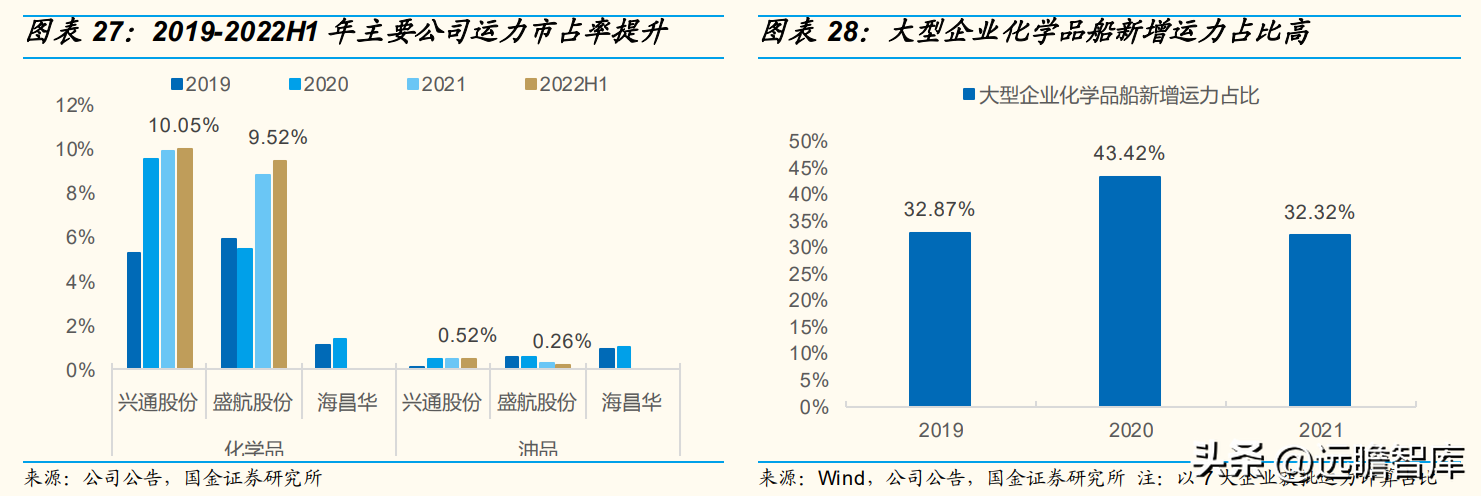

行业集中度有望提升。

在严格的运力调控下,小船东由于运输安全管理能力、行业经验、服务能力尚有待提升,难以获批新增运力,大型企业的新增运力占比高,市占率提升。同时,业内规模较大的企业有望通过并购的方式持续扩张,小船东运力转移至大型企业,进一步推动行业集中度提升。

三、并购船舶经验丰富,布局液氨先发优势明显

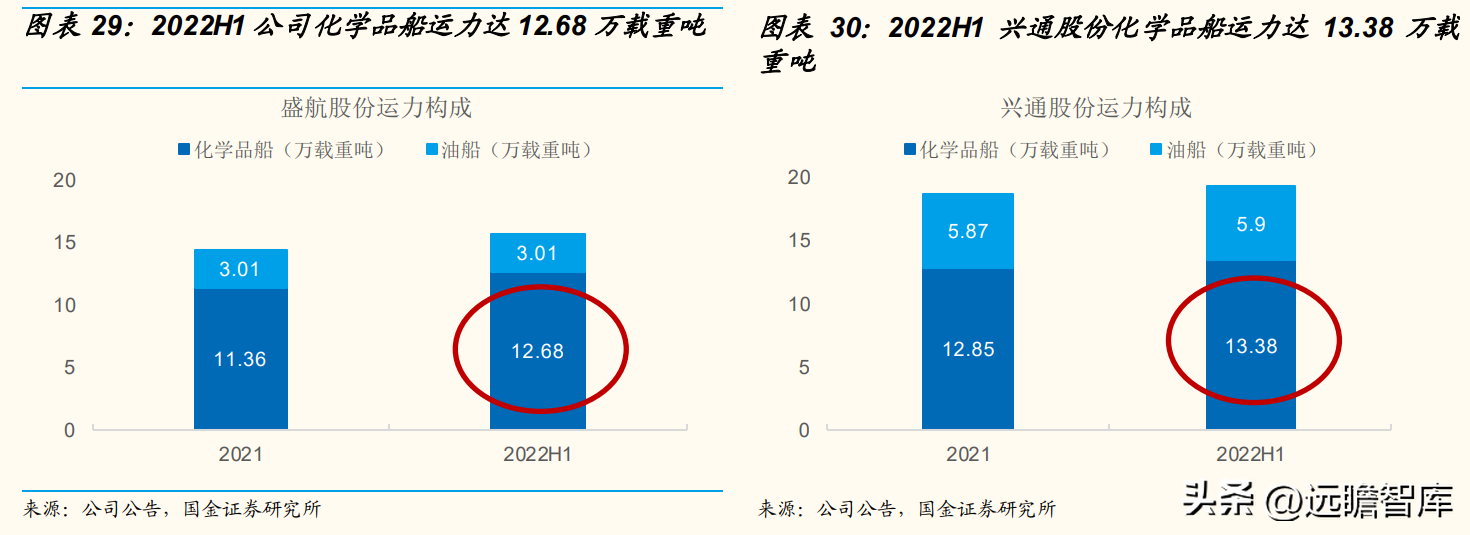

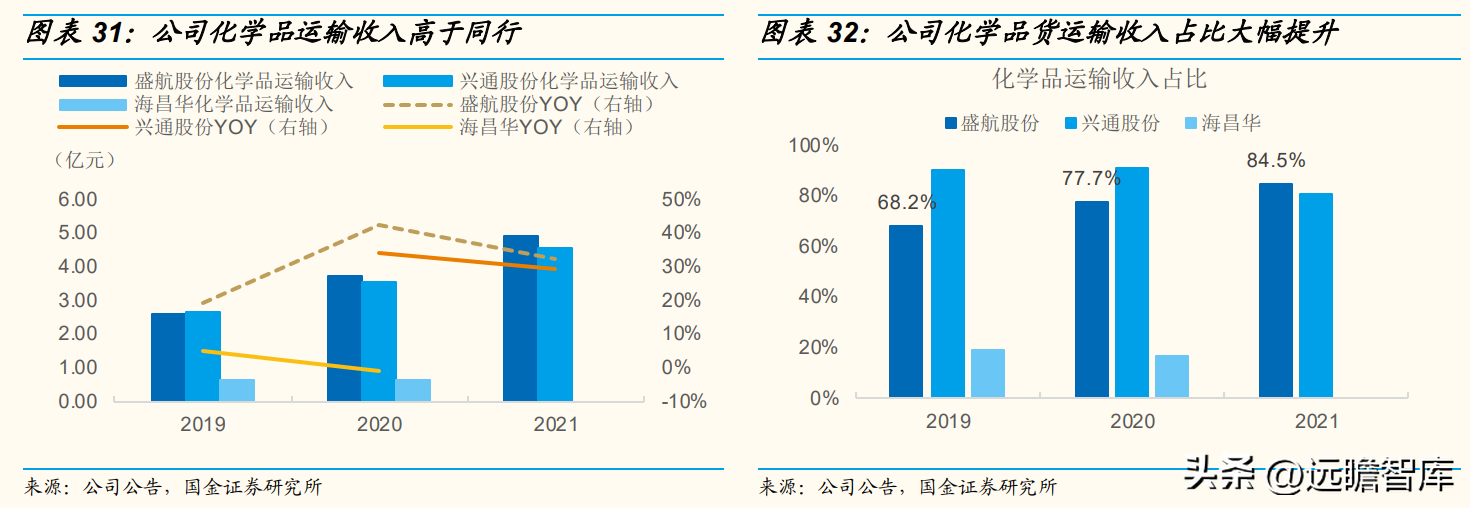

同行业中,公司与兴通股份、海昌华具有可比性,公司和兴通股份均以化学品运输为主,海昌华以成品油运输为主。其中,公司高毛利率的化学品船运力规模与兴通股份相近,且公司收入更高。

2022H1公司船队数量达24艘,总运力达15.69万载重吨,其中化学品船21艘,运力合计12.68万载重吨。而兴通股份船队数量为18艘,总运力为19.28万载重吨,其中化学品船13艘,运力合计为13.38万载重吨。

2021年公司化学品运输收入4.91亿元,同比增长32%,规模及增速均高于同业可比公司。在液货危险品运输中,化学品运输的毛利率高于油品运输。近年公司聚焦化学品运输业务,化学品运输收入占比由2019年的68%提升至2021年的85%,上升17pct,占比领先可比公司。

3.1“内生+外延”成长,运力增长可期

方法1:获批新增运力指标,未来运力增长确定性强。

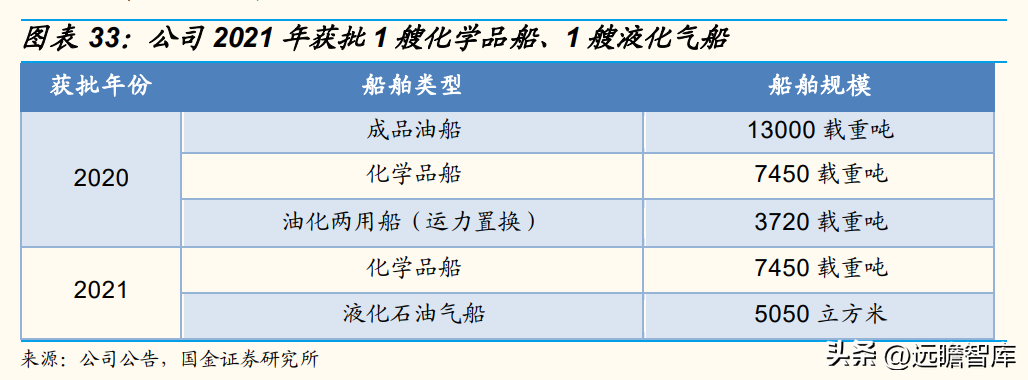

公司陆续获批新增运力指标。根据交通运输部沿海省际散装液体危险货物船舶新增运力综合评审,公司于2020年获批新增7,450吨化学品船、13,000吨成品油船、3,720吨油化两用船(运力置换),于2021年获批新增7,450吨化学品船、5050立方米液化气船。

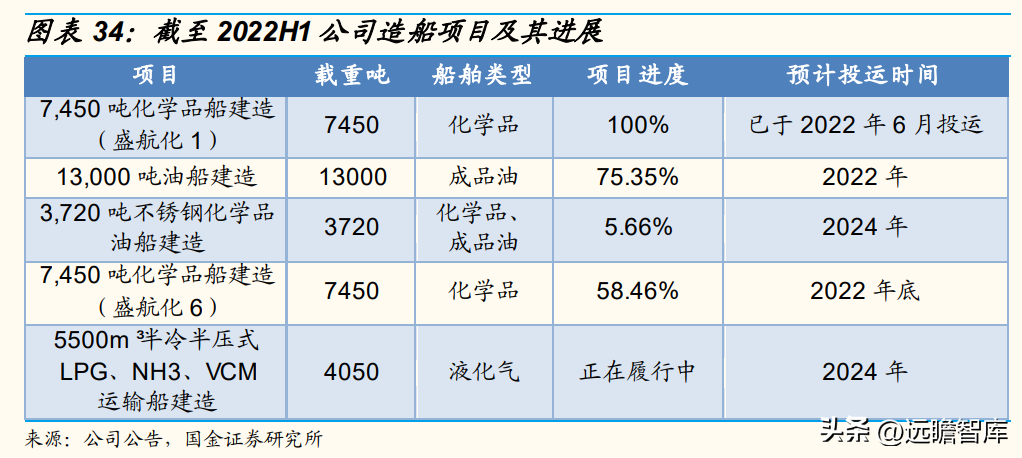

未来获取新运力确定性较高。公司在交通部运力评审中排名靠前,上述各年度综合评审中,公司排名均为前3名,未来运力有望保持稳定增长。

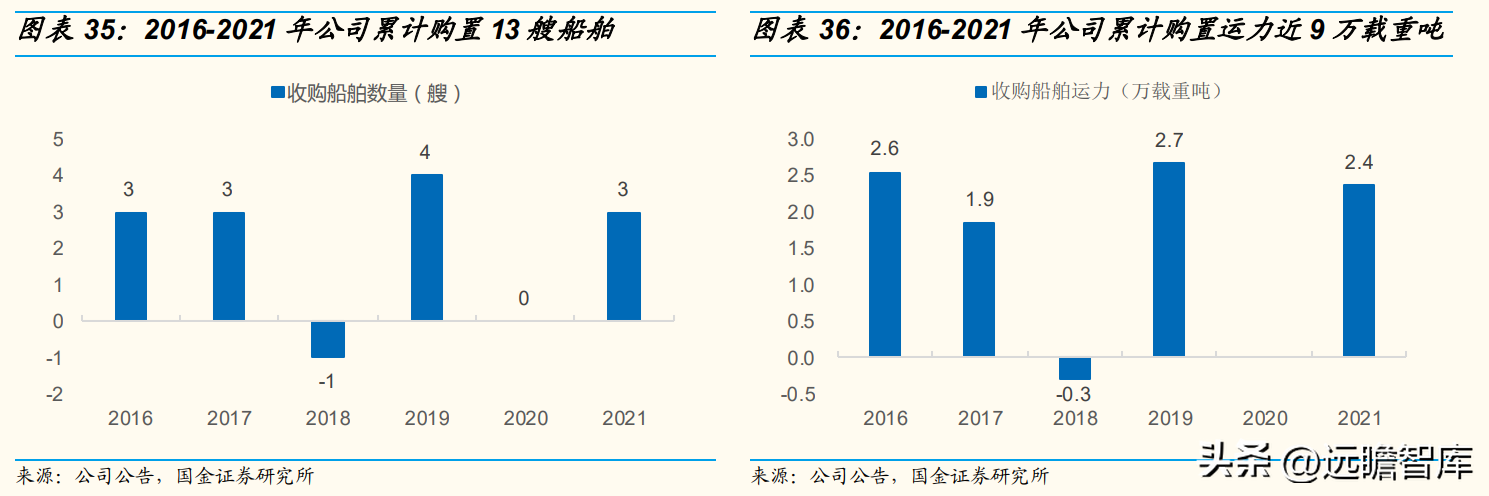

方法2:并购船舶获得运力增长

公司并购经验更为丰富。由于近年来国家对运力实施宏观调控,新增运力有限,购买存量船舶成为主要扩张方式。2016-2021年公司先后购置了13艘船舶,通过购置船舶累计增加运力约9万载重吨,高于可比公司。

2022年9月,公司公告拟投资不超过3.3亿元购买5艘市场存量化学品船,拟投资不超过2200万美元购买2艘外贸化学品船,运力规模将进一步提升。

运力增长推动货运量增长。2008-2022H1,公司通过新建和购置运力,船舶数量持续增长,2022H1总运力达15.69万载重吨,其中化学品船运力12.68万载重吨,市占率9.5%。运力增长推动货运量增长,2021年公司货运量460万吨,其中化学品运量395万吨,运量市占率为10.8%;油品运量达65万吨,运力市占率为0.8%。

3.2 布局液氨市场,享受增长红利

公司积极打造清洁能源液氨物流供应链。

公司已于2022年6月收购江苏安德福能源供应链科技51%的股权,布局液氨公路运输业务,收购江苏安德福能源发展49%的股权,以贸易经营为切入点和渠道。公司已获批1艘5050立方米新造液氨船,是目前国内第1艘也是唯一一艘内贸液氨气体船,建成后将进一步布局液氨水路运输业务。

安德福能源供应链成立于2010年,专业从事液氨运输服务,业务范围覆盖华北、华东、华中、华南、西南。目前控制液氨运输车辆135辆,液氨年运输量近70万吨,在国内危化品液氨细分领域处于头部地位。2021年,安德福能源供应链分别实现营收、净利润1.69亿元、0.17亿元。

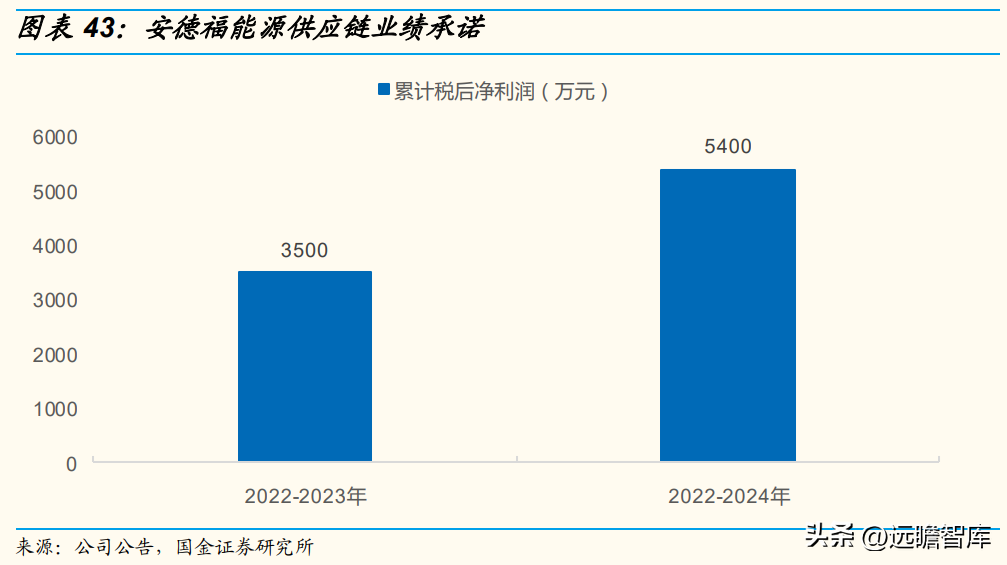

转让方承诺,2022年度至2023年度二年实现的累计税后净利润不低于人民币3500万元;2022年度至2024年度三年实现的累计税后净利润不低于人民币5400万元。预计未来安德福能源供应链将稳定为公司贡献利润。

安德福能源发展成立于2015年,专业从事液氨贸易,为国内较早从事液氨贸易的公司,累计服务客户400余家,其中国有大中型企业和外资企业占比超70%,是中石化、福邦特等多家大型企业的优质供应商。2021年,安德福能源发展分别实现营收、净利润1.95亿元、0.12亿元。

未来,公司将适时在山东、江苏、福建、广西拓展液氨码头仓储业务,同时我们预计公司将继续通过申请新运力的方式增加液氨船舶运力,最终将形成液氨贸易经营、水路运输、公路运输、码头仓储四位一体的经营格局。公司也将充分利用国内外液氨贸易差价优势,适时开展国内市场、国际市场的进出口贸易业务。

氨的用途广泛。农业方面,氨是主要的氮肥原料,可用于生产尿素、硝酸铵和其他化学肥料。工业方面,氨不仅可以作为化工原料,如氨化原料,还可用于制造火箭、导弹的推进剂。同时,氨燃料本身是具有应用前景的零碳燃料,其能量密度较高、生产成本低、易于储存和运输、产业基础完善,在船舶应用方面具有优势。

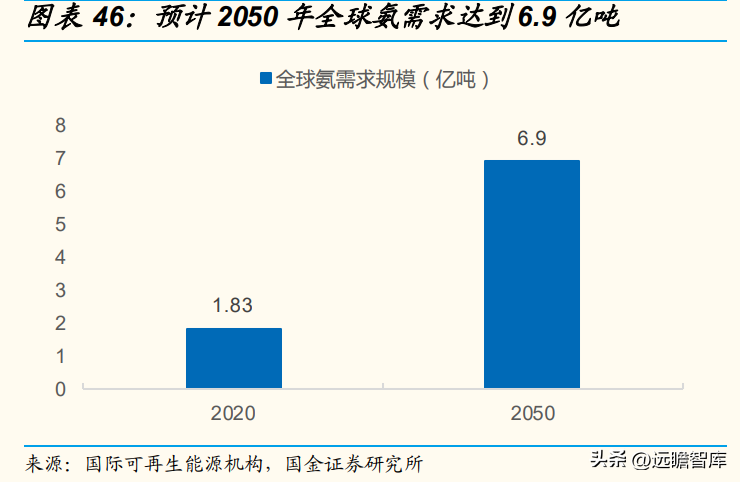

氨还可作为氢能载体。氢可以通过液氢、液氨、液态有机氢载体等形式进行运输,国际可再生能源机构分析预测,2050年全球氢气贸易中,40%将以氨的形式运输,推动全球氨需求达到6.9亿吨。

国际氨贸易已相对成熟。目前,氨已在全球范围内进行贸易。其中,据国际可再生能源机构数据显示,2019年亚洲区域内氨贸易流量达到267万吨。同时,全球已有120多个港口拥有氨装卸设施,可直接用于氨贸易。叠加全球对氢能源的需求增加,未来氨的国际贸易市场空间将持续扩张。

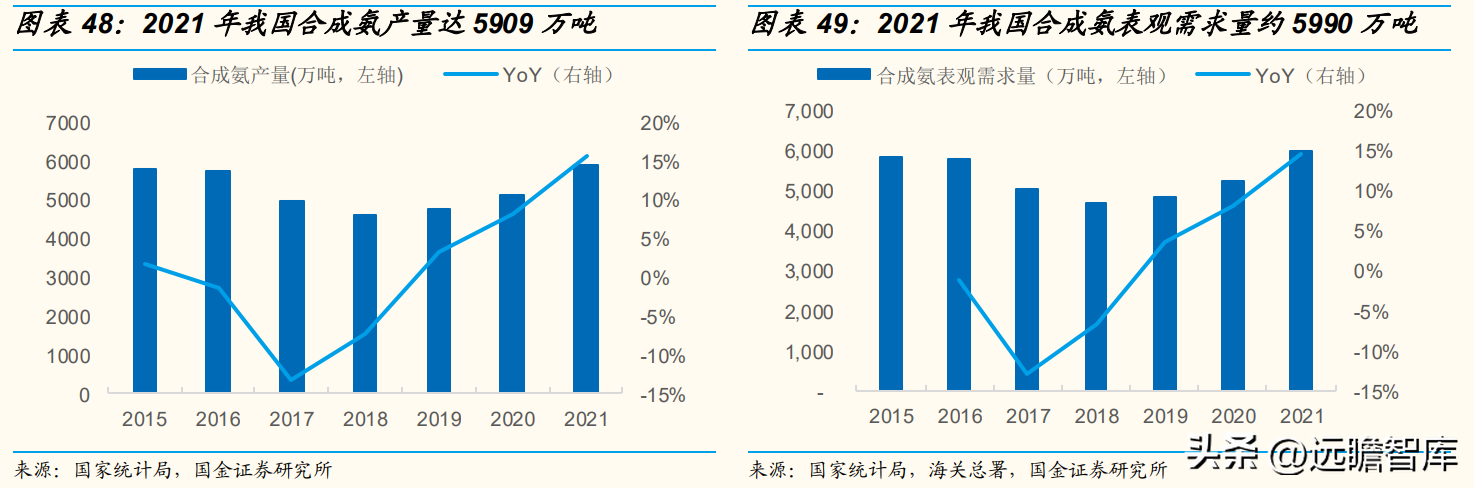

我国液氨市场平稳发展。我国目前已成为世界合成氨生产大国,产量约占世界总产量1/4。2015-2018年,因环保限产以及落后产能淘汰,我国合成氨产量逐步下降。2019年起,行业转型升级成效显现,我国合成氨产量逐步回升,2021年达5909万吨,同比增加15.5%。

我国合成氨需求量回升。2018年起我国合成氨表观需求量逐年回升。2021年合成氨表观需求量约5989.84万吨,同比增长14%。且整体看,我国合成氨表观需求量高于产量,需依赖进口满足整体需求。

3.3 油品船转外贸,盈利能力提升

开拓国际液货危化品运输业务。公司已筹划通过自有及自筹资金的方式在香港、新加坡分别投资设立一家全资子公司,推动公司国际运输业务的发展,提升公司的国际竞争力和服务能力。届时,公司拟将国内低毛利率的油船调往国外从事高毛利率的化学品运输业务,预计盈利能力将边际改善。

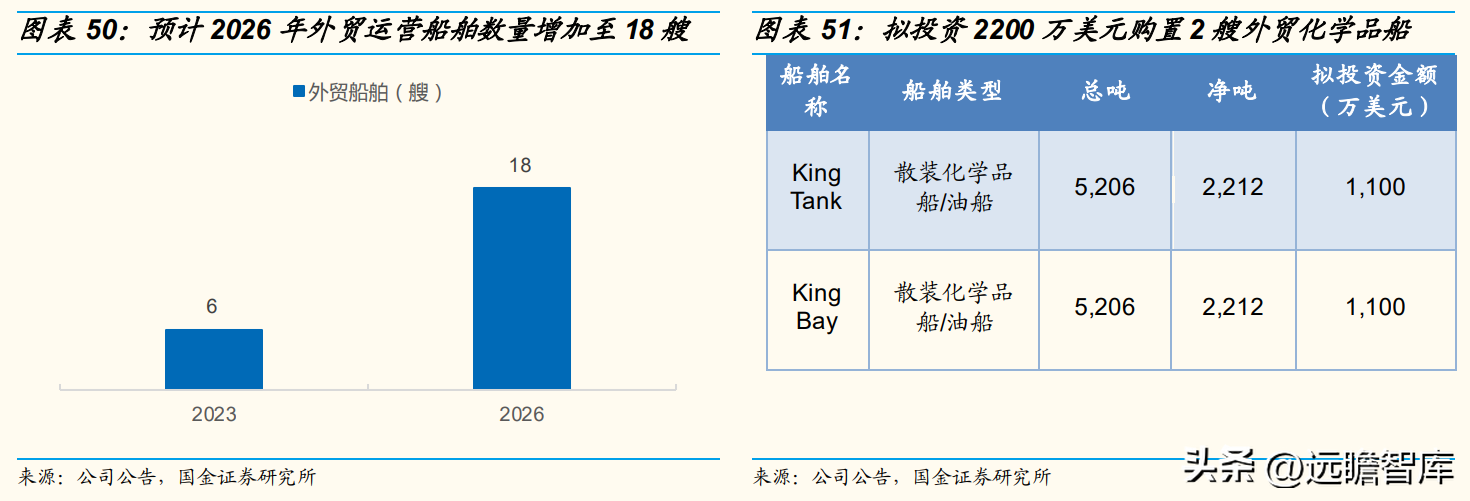

2022年9月,公司公告拟投资2200万美元购置2艘外贸化学品船,并计划于2023年投入外贸船舶6艘,且以每年递增的方式扩大外贸运输船队规模,我们预计至2026年拟投入外贸运营的船舶数量增加至18艘。

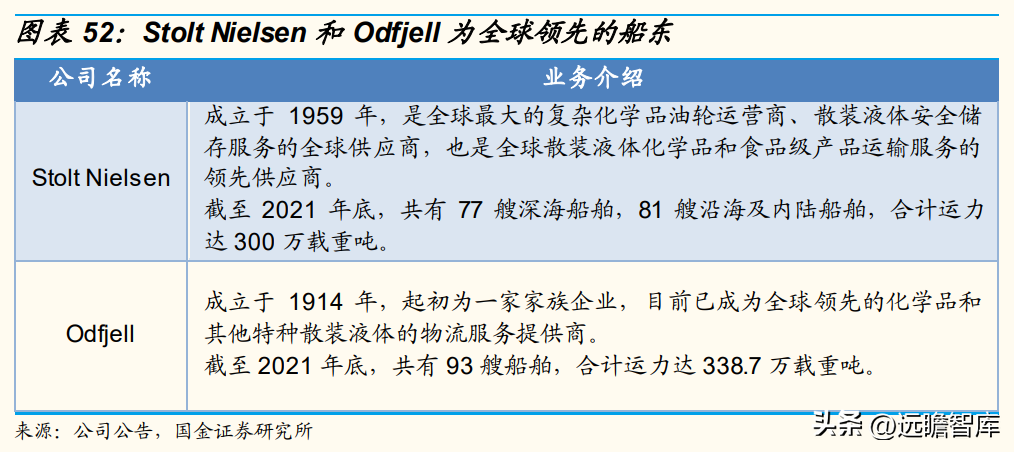

从国际看,目前外贸化学品航运净利率水平高。Stolt Nielsen和Odfjell为全球领先的化学品船东,2019年运力规模分别位居世界第1、第2。以Odfjell为例,2022Q2公司收入1.6亿美元,净利润3000万美元,净利率高达19%。

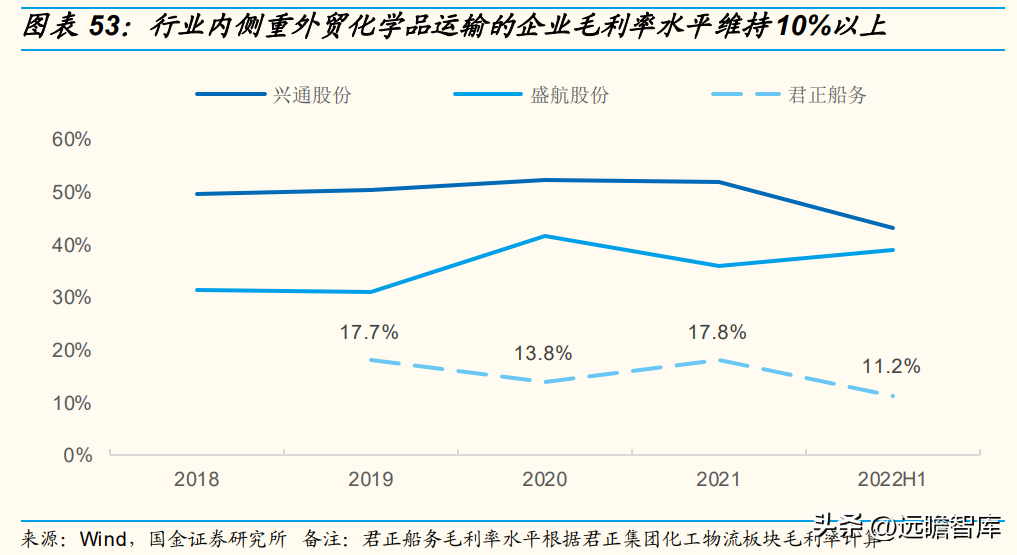

从国内看,外贸化学品航运的毛利率高于当前内贸油品运输。君正船务以化学品海运为主,且收入主要来源于外贸业务。2019-2022H1君正船务毛利率长期维持10%以上水平,尽管低于内贸化学品航运业务,但也远高于当前公司油品船2.64%的毛利率水平。

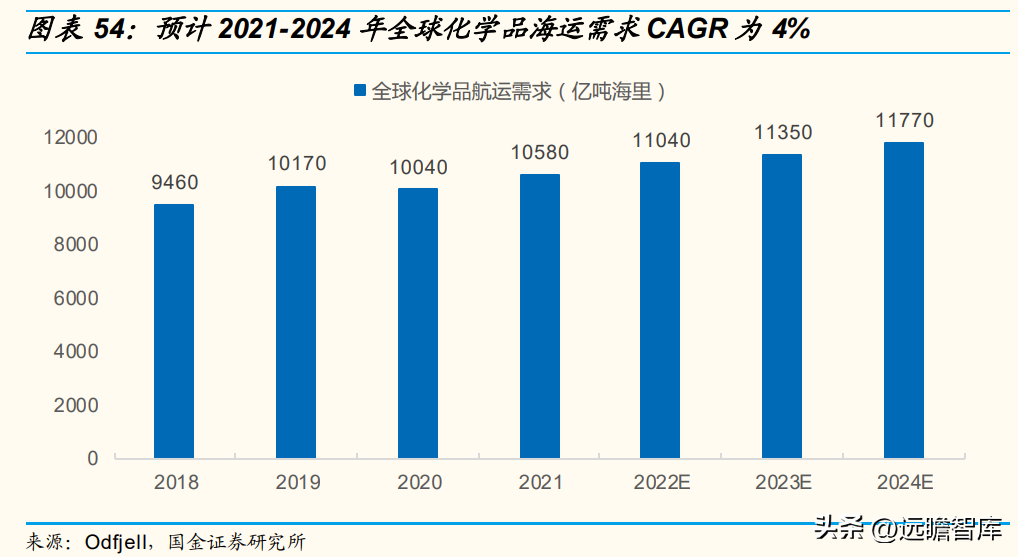

预计化学品航运需求稳步增长。据Odfjell预测,2021-2024年全球化学品海运需求CAGR为4%,至2024年化学品海运需求将达到近1.2万亿吨海里,市场空间较大。

四、盈利预测与估值

4.1 盈利预测

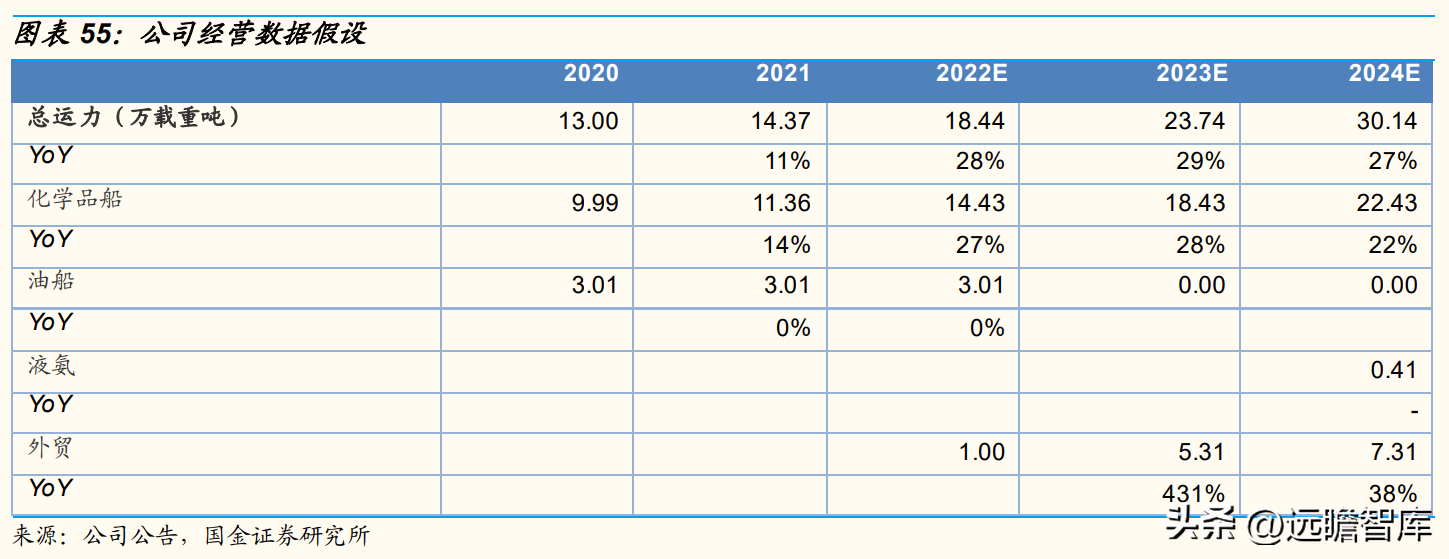

经营数据假设

1、运力假设:根据建设计划及收购公告,预计公司逐步增加运力,到2025年内贸化学品船达50艘,2026年外贸船达18艘。

预计2022-2024年,公司总运力分别为18.44万载重吨、23.74万载重吨、30.14万载重吨,同比分别+28%、+29%、+27%。

其中,预计化学品船运力分别为14.43万载重吨、18.43万载重吨、22.43万载重吨,同比分别+27%、+28%、+22%;预计2023年起油船运力将减少至0万载重吨;预计液氨船将于2024年投入使用。

2、运价假设:预计2022-2024年公司单位货运量的运价与2022H1的运价持平。

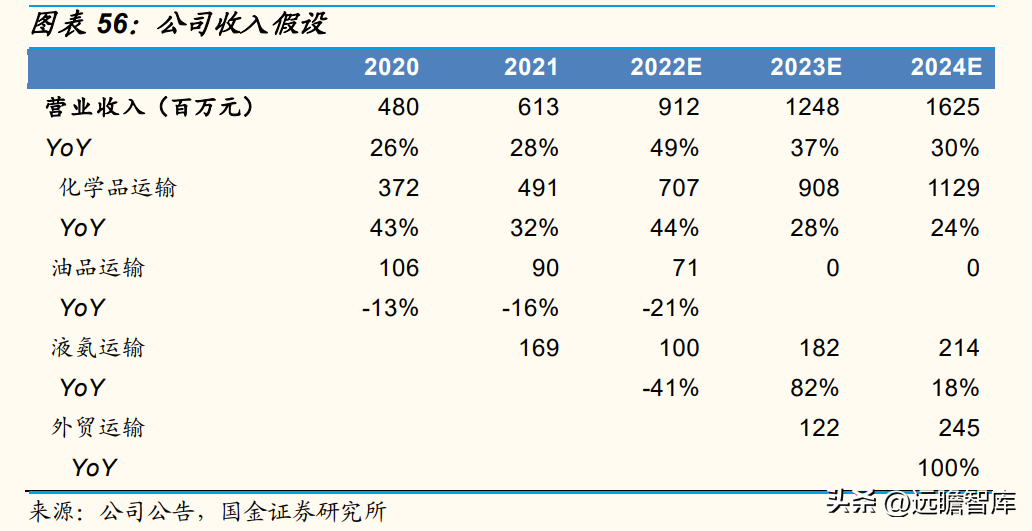

收入假设:公司运力扩张将持续带动营收增长。

我们预计公司2022-2024年营收分别为9.12亿元、12.48亿元、16.25亿元,同比分别+49%、+37%、+30%。

1、预计2022-2024年化学品运输收入分别为7.07亿元、9.08亿元、11.29亿元,同比分别+44%、+28%、+24%;

2、预计2022年油品运输收入为0.71亿元,同比-21%;

3、预计2022-2024年液氨运输(公路+海运)收入分别为1.00亿元、1.82亿元、2.14亿元;

4、预计2023-2024年外贸运输收入分别为1.22亿元、2.45亿元。

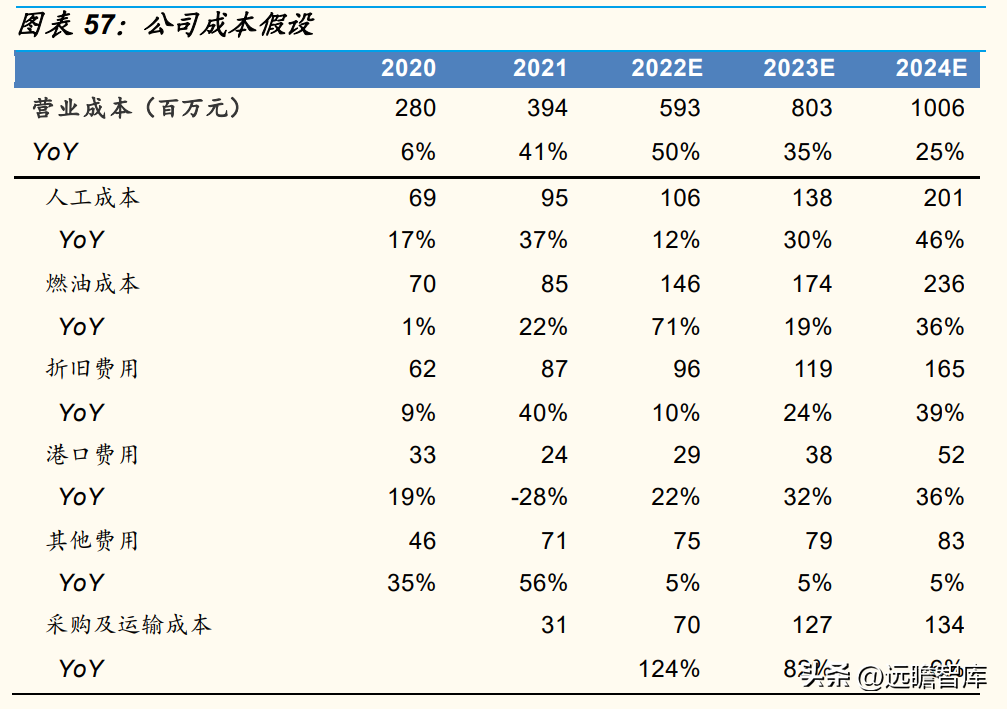

成本假设:预计公司2022-2024年营业成本分别为5.93亿元、8.03亿元、10.06亿元,主要假设如下:

1、根据美国EIA预测数据,假设2022-24年油价同比+40%、-10%、+0%,导致公司燃油成本短期上升;

2、船员人数随运力扩张相应增加,假设平均薪酬年均增加5%,人工成本持续增加;

3、随自有运力逐步投产,折旧费用同比+10%、+24%、+39%。

2022年受燃油及人工成本增加影响,以及并表液氨运输业务,利润率短期略有下降,预计2022-24年公司毛利率分别为35%、36%、38%。

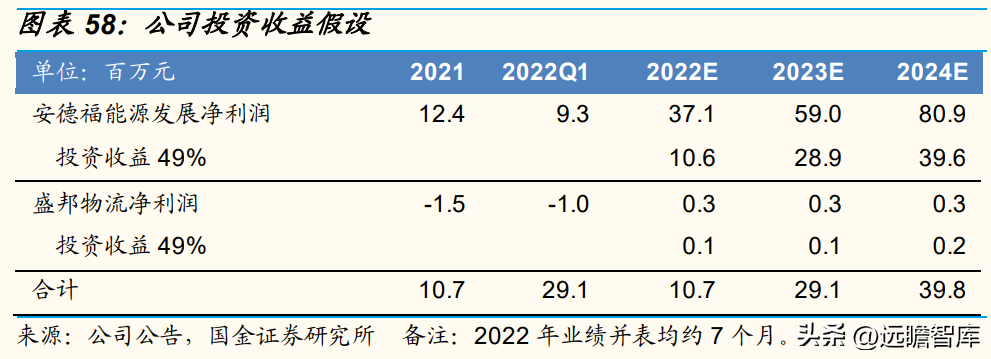

投资收益:公司于2022年6月收购安德福能源发展及盛邦物流49%股份,主要假设如下:

1、随着公司液氨物流供应链逐步成熟完善,我们预计公司液氨贸易业务量2030年达到400万吨。预计2022-24年安德福能源发展将带来投资收益1061万元、2891万元、3963万元;

2、随着危化品物流业务与航运业务的协同,预计2022-2024年,盛邦物流的投资收益分别为8万元、14万元、16万元。

4.2 估值

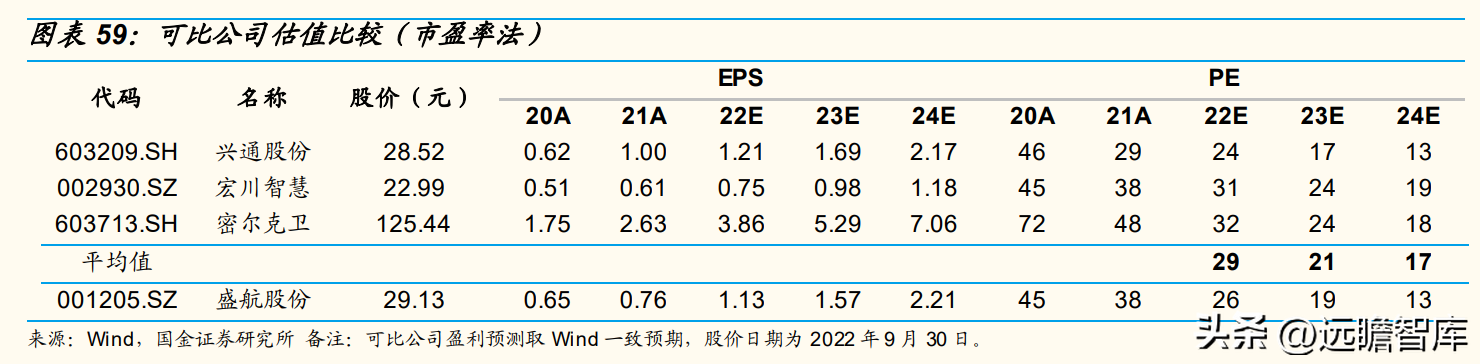

公司运力增长确定性强,布局液氨市场先发优势明显。预计公司2022-2024年EPS为1.13/1.57/2.21元。参考行业平均估值及公司业绩复合增长率,给予2023年25倍PE估值,对应目标价39.25元。

五、风险提示

化工行业波动风险。

公司主要从事国内沿海、长江中下游液体化学品、成品油水上运输业务,运输业务量与石化品的产销量密切相关。化工行业和宏观经济周期具有较强的关联性,如果经济发生衰退或宏观环境不景气,将对化工行业造成不利影响,进而可能对公司的经营业绩造成直接的影响。

运力调控政策风险。

若未来运力监管更趋严格或短期内监管部门不再审批新增运力,可能会对公司业务规模的扩张产生重大影响,从而限制公司的战略规划与发展。若未来运力监管完全放开,市场竞争进一步加剧,可能存在公司竞争优势被削弱,市场份额及盈利能力下降的风险。

船舶安全运营风险。

液货危险品水上运输具有极高的危险性,船舶运输过程中可能发生各类安全事故。若公司未来出现安全方面的问题,可能面临巨额赔偿或重要客户流失的风险,从而对公司经营造成重大不利影响。

新增运力获取风险。

交通运输部运力评审审核严格,若未来公司经营资质、安全环保等方面出现问题,难以取得新增运力指标或取得的运力指标与公司业务扩张需求不匹配,可能对公司后续经营规模的扩大、业务的规划与发展造成不利影响。

大股东和一致行动人减持风险。随IPO锁定期到期,近期公司股东及一致行动人陆续减持。

限售股解禁风险。2023年9月25日将有股权激励限售股份解禁。解禁后,可能持续出现公司股票集中出售,可能影响公司股价。

微信扫一扫

微信扫一扫